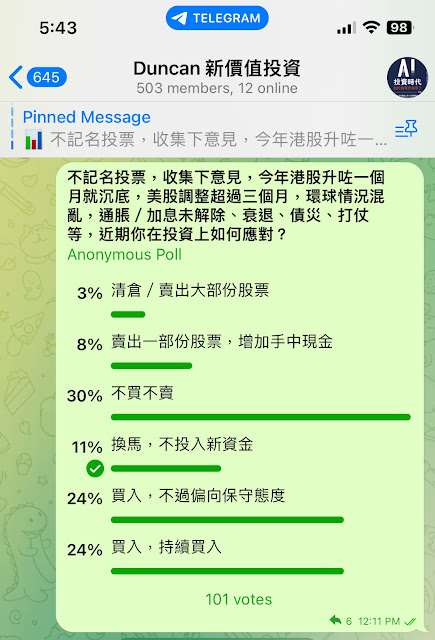

價值,價值之外

1622年,美國蘭普利茅斯種植園(Plimouth)的官員用龍蝦招待白人契約奴(他們是白人,來源包括:受拐騙的移民,想到北美洲而缺乏路費的貧苦移民,無力償還債務的人,罪犯等)。

美國海邊常常補獲大量的龍蝦,當時白人看不起龍蝦這種食物,認為只有囚犯和奴隸才會吃。大量龍蝦被送到監獄成為囚犯的食物,到19世紀,美國一些監獄甚至規定,一個星期內不可以供應太多次龍蝦,因為認為這種做法不人道。

1940年代,美國有把龍蝦肉製成罐頭,是最平價的一類罐頭,用作餵貓。

美國發展鐡路,火車上有商人發覺內陸乘客沒有見過龍蝦,於是把龍蝦當作山珍海味出售,內陸乘客吃了,感覺十分喜愛,甚至買來當手信去炫耀。龍蝦在美國漸漸流行起來,吸引越來越多捧場客,需求上升,漁人捕捉到的龍蝦供不應求,價格開始上漲。

同樣都是龍蝦,由十六世紀作為歐洲和美國的窮人和囚犯的食物,到今天成為各地餐桌上的高級食材,代表的價值不可同日而語,走過的是一條傳奇的道路。

隨著時間,大眾對於龍蝦的態度和口味改變,吃的習慣是有社會性的影響和互動,食龍蝦的人是市場參與者,他們改變了龍蝦的價值。

價值投資者常常都去討論價值和價格,貴與平,如何衡量有許多不同的方法,例如:DCF (Discounted Cash Flow),PE (Price to Earning),PEG (Price to Earning Growth),PS (Price to Sales),PB (Price to Book)等。

又有人會衡量數字以外的東西,例如:品牌,護城河,Business Model,CEO /管理層等。

PE之視角

PE是Price to Earning Ratio,是股價 /公司每股盈利,此可以作為比較股票的平與貴的其中一個參考。

數字是一個比較客觀的參考,但是同時亦有它的局限性。投資者要了解和分析PE的背後,而不是只單單著眼於一個數字去盲目地比較。

PE是一個量化的數字,如此簡單的比較甚至一個中小學生都可以上網去看到和比較,這個能力不是投資者的優勢。

1. 一個指數的PE

指數包含背後一個大數目的成份股,看指數PE有一個平均數的作用,即使不是完全凖確,都有一個大概的參考。

一個常見的說法,看S&P500和NASDAQ的PE,在不同時間的比較,例如:比較2000年Internet Bubble和現在的指數PE之分別。

S&P500和NASDAQ代表的成份股名單,現在和2000年是不一樣,有新的公司,有新的公司的業務,最基本去比較的基準已經不同。

另一方面,2000年的科技公司大部有的是一個.com網址而不是盈利,是毫無實質業務可言。今日最易看到是科網巨企,擁有以億計的用戶Customer Base,很實在的Business Model,高毛利率,高PE代表巨額盈利並不斷增長。

2. 一個行業的PE

如果看一個行業之下的公司的PE作比較,要留意公司與公司之間,是否存在很大的差異,例如:看看以下的半導體公司現在的PE:

- Nvidia PE 81.4

- 台積電 PE 28.77

- Intel PE 10.98

Nvidia是晶片設計,台積電是晶片代工生產。Intel是IDM一條龍式,包括了晶片設計和生產業務。它們的PE分別極大,因為各公司在科技上的優勢不同,前景不同,看過去年幾年的股價表現分別很大。

3. 一間公司的PE

Benjamin Graham和早期的巴菲特的喜好是選擇超低PB股票(通常PE都同樣超低),稱為Cigar-Buff,雪茄煙頭股,公司狀況低殘,股價已經近乎跌無可跌,搏取機會,如果有反彈就可以獲利。這種投資類似撿到別人棄掉的煙頭,去抽最後的一兩口。

後來巴菲特認識了Charlie Munger,亦改變了自己的投資風格,改為買入高質素而有增長的公司。以普通的價錢買入好的公司,勝過用好的價錢買入普通的公司。

對於有增長的公司,有PEG (Price / Earning to Growth Ratio) 的計算方汁法,PEG是PE / 利潤增長率。例如:一間公司預計未來三至五年利潤復合增長是30%:

- 當PE是40,PEG是1.33,PEG大過1表示偏貴,

- 當PE是20,PEG是0.66,PEG低於1表示相對抵買。

對於沒有增長的公司,即使業務健康和穩定,PE未必適用,PEG的計算方法會失效(份母是0)。

回顧一下Nvidia,2015至2020年:

- 2015財政年度EPS是0.28 USD,2015年的股價範圍是4.985 - 8.24 USD,平均股價是6.6125 USD,平均PE是23.61。

- 2020財政年度EPS是1.13 USD,2020年的股價範圍是61.08 - 130.55 USD,平均股價是95.815,平均PE是84.79。

- 五年之間,EPS每股盈利上升+304%,股價上升+1349%,PE上升+259%。背後一個十分重要因素,公司的成功轉型,由過去圖像處理晶片/顯示卡,到一定大比重的AI和Data Center產品業務。

如果看一間公司的PE,在一個短時間線之內,例如大市的調整之前和之後,用PE去看貴與平,參考性的意義比較大。

股票的定價

每日有買賣股票的投資者參與了定價,當中的供求是很重要的因素。

一隻股票每一日的換手率只是一個很小數目,可能幾%甚至低於1%。表示同時有九成以上有持股的投資者沒有參與當日的買賣,他們對於股價升跌是不為所動。但是這1%至幾%的投資者參予了買賣就決定了當日的股價,股價乘以總發行股數就決定了公司的市值。

短期的股價每天都在改變,股票定價的代表性值得反思。

看淡不做淡

一個淡友和財演會為投資市場作出預測,如果是”看淡不做淡”,他們就只是一個時事評論員,對於整個投資市場,他們沒有直接影響,或者影響是輕微。(間接影響是有,如果觀眾看了,作為參考去操作)

投資市場是一種博奕,無論是好友或淡友,拿著真金白銀去成為市場參與者,才可以對股價帶來直接的影響。

虛擬武器和加密貨幣

我沒有打Game的習慣,遊戲內可以使用的虛擬武器和道具對於我是亳無吸引力,沒有用處,沒有價值。即使理性上明白,我心理上很難去理解和接受,遊戲愛好者會用金錢去購買這些很抽象的東西。不過由於我不是參與者,我的看法其實不重要。是遊戲參與者決定了虛擬武器和道具是否用處和是否有價值。

以上和加密貨幣的情況相似,問題不是看法的對與錯,問題是有參與和沒有參與的分別。”沒有參與者”有的是一種看法一種預測,”參與者”是持份者才會直接影響其價值和價格。(政府部門和監管的政策,會影響價值)

思考

由過去到現在,如果從來沒有人進食龍蝦,根本就沒有人會去關心,理解並判斷龍蝦是有或沒有價值。龍蝦本身沒有改變過,改變的是人的進食習慣和對龍蝦的價值觀。

股票背後的公司透過提供產品和服務給顧客去創造價值,而投資市場參與者是在投資市場中體現股票的市場價值(股價)。

價值不是如一條數學上的方程式般的一個絕對數字,這一刻的一個數字,亦不是永恆真理,它是可以隨著時間而改變。

宏觀的大環境,新的Business Model,公司的基本因素可以改變。

科技發達,投資世界十分有效率,一切已經反映。

換一個角度,高PE,低PE,不是股價貴與平,是公司有或沒有價值。買入低PE的公司要小心,避免跌入價值陷阱。

價值,是要自己去尋找。

參考文章

HOWARD MARKS 的價值投資MEMO,25號宇宙,帶出的人生意義

多謝 Duncan兄。

ReplyDelete好同意你既講法,市場參與者給予左 價格 與價值。

我記得中學時,2007-2009年個陣,online game掘起,出現私服(非官方代理,私人架設, 見過有唔少人願意買成1萬元港元 遊戲的裝備。 而當年的 私服創辦者,更賺超過100萬收入。

今時今日,那些裝備是毫無價值,伺服器都關了,但當年給矛超貴價格,非參與者 真是很難理解。

謝謝Jason

Delete很值得去反思

看數字,會有比較實在和客觀的感覺

價值背後其實好抽象,value is perception

再想想

Delete仲有價值文章,想去寫