FIRE 財務自由,退休 5 年之後的 Update (2026/4月)

在投資的世界,一日都覺得長,最好是今日買入,明日就見到效果。

但是投資更需要的是耐性。

自己靠著投資去達到財務自由的退休生活,2021年5月退休,已經差不多五年。人常常以十年作為人生Milestone的時間單位,五年是十年的一半,相信無論是看成果或者改變,尤其是透過時間看到不同的一面,都是好機會去總結一下。

資產

當初以4% Rule計算退休所需要的資產或者資金為X,當到達這個門檻時,是2020年疫情當中,但是沒有即時退休,心想例如:累積到1.5X或者更高,就有更多buffer,更加安心。

不過2020年中疫情期間裸辭(不是打算退休),Covid中在家工作感到巨大壓力,希望可以休息一下,多一點時間和家人在家中相處。疫情時的經濟和社會狀況,怎樣看都不是理想的裸辭時間,不過這倒好,不容易立刻找到工作,反而可以給自己多一點空間和時間靜下來,作為休息。結果花了大半年,2021年上半年找到新的工作,工作了三個月而resign,這次決定落實退休的一個重要因素是母親意外跌倒骨折,做手術上鑼絲後坐輪椅,需要康復學習步行,家姐和母親同住,沒有工人,我感覺家姐的巨大壓力,我退休之後的一段時間,可以常常去探母親,家姐和我努力陪母親學習步行,由用步行架到拐杖,現在出街通常使用拐杖而不用輪椅,可以步行15-20分鐘,可以說是十分理想。我相信當日決定退休是十分合適的決定。

- 2021年中退休,以2021年尾年結時資產約1.7X。

- 到2022年,即退休的第二年,年結時資產收縮到0.8X,當年經歴美國暴力加息,投資市場大幅下跌,2022年度回報-57.4%,是過去十年投資組合最差回報的一年。

- 2023至2025經歴三年的正回報,以2025年年結計算,資產大約是2.4X。

疫情期間聽匯君Live,入面提及「財自妄想症」,自己都有心情起伏及自我質疑。

經過退休五年的生活,投資市場有起有跌,見到累積資產是可持續。更加明白長線投資中需要的耐性和信心,細心去思考過,認為正確的就要去堅持。

回報

- 2016至2025年,投資組合營運了十年,平均年複合增長率 CAGR = +15.5%。(參考:2025 回顧,第一個十年,摸著石頭過河,小河原來是洪水)

十年不是一個短時間,加上中間有經歷上升和下跌,以上的平均回報率有一定程度的參考性。加上期間自己的投資取向有改變,由港股到美股,由收息(REITS、公用股)到增長(科技股、crypto),我相信代表投資組合的適應性。

- 當初的退休計劃以4% Rule的計算,每年以4%支出支持生活,CAGR +15.5%約是4%的4倍。15.5% - 4% = 11.5%的回報足以對抗通脹,以及保持投資組合的持續增長。(假設每年平均通脹約3-4% )

- 假設平均回報回落至一半即8%,仍然足夠支持生活支出及對抗通脹。

- 假設平均回報回落至四份之一即4%,等於4%的門檻。

- 隨著時間的資產增長,現在(2026/4月)以2%已經足夠平日的生活支出。(平均年回報的15.5%大約是8年的生活支出)

以上總結了退休五年之後的投資回報狀況,我相信投資組合追求可持續性的做法,是長線而非短線的回報。

操作

我自從建立投資組合初期,當時已經採用Buy and Hold手法爲主,比較少出入交易,如此可以更加清楚去判斷自己分析的結果,只要分析正確,優質的股票是反複而上升,最終亦會在組合中反映。

直至退休之後,亦不會把組合中股票換成例如:收息股,因為在有工作之時,已經在實行及實驗Buy and Hold科技股的做法。所以不因為退休而大幅度攻去?文改變投資手法;相反這種大改變亦可能是風險。

我在退休之前,有兩次裸辭機會。於是用來預演退休,包括:投資,理財,生活上,去嘗試如何去計劃適應,不需等退休之後,那時可能更加難轉彎。

我是理科出身,十分相信做實驗,透過以上如實驗可以在現實世界中觀察和吸收經驗,更加明白方法是否可行。

操作的背後

現在投資組合內是美股科技股和crypto,重點是增長,派息的成份很少。大部分時間是90%以上的高比重持倉,有時候hold的cash預計短期內使用(例如:裝修),會放在Futu的Money Market Fund收取利息,預留兩天換回現金及轉到銀行可以使用。

我不滿足於使用一定份量現金做定期收息,或者買債。因為我不相信現金的價值,長遠因為印銀紙而眨值,持有現金時間越長,貶值越勵害。買債是一個年期後收回本金,收取的幾%利息如何可以保償貶值?我不知道如何去計算。

投資組合營運了十年,發現只要大trend正確,Buy and Hold,簡單持有是最簡單。

當然高賣,壓力減少,然後低買,有更高回報。

不過既然已經退休,如果覺得投資中仍然有很大壓力,其實不是好事,自己是否適合仍然有好長時間去投資?

投資要求回報,自然而有波幅需要去面對。面對下跌用多點平常心去面對,其實不是如主流媒體說得可怕。

有人認為因為資產規模大了,可以接受的波幅以%計縮小,我的看法不是這樣,剛剛相反,參考:FIRE 財務自由,如何看待投資組合下跌波幅。

有朋友可能會認為收息會比較安全;相反我參考4% Rule及以賣股套現有一定程度大的風險。這涉及投資到的股票是否可以持續增長,可以參考以下為20年來平均年複合增長率CAGR:

- S&P500 = 10.5 - 11.8%

- NASDAQ = 11.7% - 13.1%

如果大家有投資美股,對以上兩個指數不會陌生,是否有信心未來的美股整體表現可以持續?這個指數可以對比4%賣股所帶出的可行性。

我沒有一個絕對答案,留給大家慢慢思考。

在跌市中賣股的影響?參考:FIRE 財務自由的 4% Withdrawal (3) 跌市賣股套現好大件事?

資產 VS 生活支出

由2016至2025年的十年,自己有做生活支出的記錄,慶幸沒有因為通脹或者資產上升而令到平常生活支出大幅度上升。

生活水平上升不要高過資產上升,不把投資回報用盡,資產繼續可持續增長。

近年在記錄生活支出的做法有些改動:

- 2021年在疫情中退休,到2023年re-open,之後去旅行都多了,我把旅行支出分開記錄,不計入平常生活支出(上面提及平常生活支出沒增加,旅行支出有增加),理由是旅行支出為豐儉由人,不去用盡投資回報就ok。遇上極瑞情況,甚至不去旅行,人可以有彈性。

- 剛剛屋企完成的大裝修,約花了七位數字,不計入平常生活支出。我視之為一次性。即不是如平常生活支出每年恆常地花費。

分開記錄是方便更有效去監察。

投資有回報,亦可能有損失。退休之後沒有工作收入,支出是有出無入。無論是什麼型式的支出,計算出剩下的累積資產是一個最真實的情況,而不是單純看投資回報。

看下圖,顯示累積資產的可持續性。以2016年建立投資組合時為基數,至現在約6x。

累積資產的經驗

我1990年大學畢業,工作到2014年,差不多25年累積流動資產 = A。

2015年大時代重傷之後重新做人。2016年建立投資組合,我視此為個人投資的轉折點,用正確的方法去學習投資和面對投資,工作到2021年中然後退休,即五年半的時間有工作的模式之下去run這投資組合,有工作收入,有儲蓄,有投資。

之後是再沒有工作收入的模式,再run了五年,現在組合一年內波幅或者回報超過A這個數字(曾經是過去25年所累積)。

我的經驗是,不要低估複式效應和時間的因素,投資用對方法,效果很奇妙是遠超過我們的expectation。

投資的體會

我想從另一個角度,不只是金錢角度。

當我退休5年之後,相信投資組合做到可持續狀態去繼續營運,金錢可解決生活支出,即touchwood應該不會明天突然之間需要為生活再出來做工作,「咁投資係爲乜?純粹為賺錢?」

在我的概念,若果只hold大量cash不投資,好似浪費金錢作為資源的功能,金錢因為流動所以產生價值。

投資科技公司,見到它們進步,我覺得十分有價值,不是純粹指金錢價值,而是指個人價值觀及世界觀層面的判斷,得到市場認同及証明,同時亦都是滿足感,就是見到世界和自己的投資一同進步。

漸漸有的親身體會,投資組合好似一盤生意,持有多年,想它繼續成長,用心去經營。

以前在blog分享過有關 4% Rule的文章,可以了解更多:

FIRE 財務自由的 4% Withdrawal (1) 4% 是否錯誤考慮?

FIRE 財務自由的 4% Withdrawal (2) 4% Rule 的出處及未來應該如何考慮

FIRE 財務自由的 4% Withdrawal (3) 跌市賣股套現好大件事?

歡迎大家留言,分享意見。

《沉溺影像 INDULGE | Hong Kong Cityscape》

《憑科技.贏自由》

《AI 投資時代.真的值得參與嗎?》

《科技戰國.尋找科技價值投資的故事》

https://instagram.com/duncannewinvest

Telegram

https://t.me/duncaninvest

謝謝支持!

歡迎Follow我的攝影IG - eyescoffee:https://www.instagram.com/eyescoffee

參考文章

FIRE 財務自由的 4% Withdrawal (3) 跌市賣股套現好大件事?

FIRE 財務自由的 4% Withdrawal (2) 4% Rule 的出處及未來應該如何考慮

FIRE 財務自由的 4% Withdrawal (1) 4% 是否錯誤考慮?

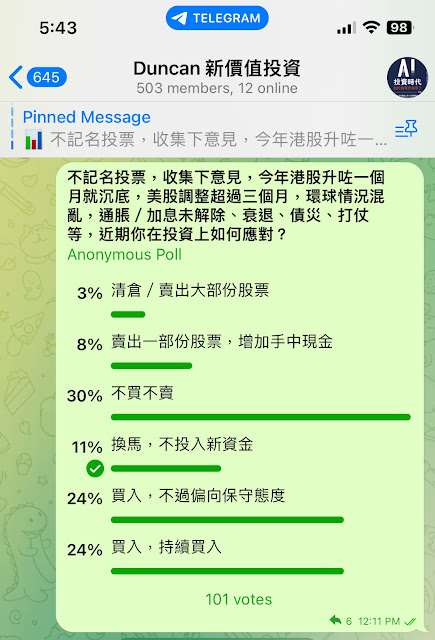

在 TELEGRAM GROUP 的統計,退休的每月支出預算

很好的分享,累積股票作為資產的一種是可行的。正如買樓一樣,一般人借幾百萬買入一個單位,槓桿十倍,卻不願意以現金買幾百萬的股票。「現在組合一年內波幅或者回報超過A這個數字」能夠坦然面對市場波動,是投資股票最重要的一課!謝提醒!

ReplyDelete多謝留言

Delete沒有人想見到自己的股票下跌,包括我,但是短期升跌其實不是我們可以控制,我們可以控制的是選股,真正要怕是資產質素惡化,非單純股價下跌。媒體常常強調股市下跌幅度,投資者容易被這形成情緒主導

謝謝分享, 學習了很多, 然後要繼續長期持有就是了

ReplyDelete謝謝Ed

Delete長期持有,值得去堅持

多謝分享。如果係我,組合跌咗一半我可能頂唔住。我都係比較相信當個組合夠大的時候,加入債減少波動。當年我都有聽財自妄想症,但係我唔信滙君一套。如果照佢講法,一世都唔需要退休了。近年移民后收入不太穩定,被逼變成半退休。組合大慨只有退休所需要的一半,我已經諗通咗。如果到時真係唔夠用,會去泰國或台灣退休。

ReplyDelete多謝RC

Delete容許自己多一點可能性和彈性,我都喜歡台灣和泰國。尤其2025年初去完泰國清邁山區,可以研究一下

數字計算上,我相信4% rule = 25倍年支出,觀察S&P歴史平均回報8-10%,理論上足夠支持支出,加上對抗通脹及資產增長。

Delete如果以100倍計算,再過十年,我不知道可唔可以退休

儲蓄太多其實都無謂,去到7-80歲都未必有體能去旅行。如果有乜嘢大病,醫和唔醫,一把年紀唔會有太大損失。

Delete都是

Delete享受財富,享受生活,健康係其中一個必要條件。在可能範圍,自己盡做,希望健康,維持活動能力多啲長啲,識行識走。不會希望錢純粹用來瞓間舒服啲醫院

十分感激您的分享。您不但賺了金錢,也感受到到滿足,太好了。

ReplyDelete多謝凡人

Delete除了投資回報,可以追求金錢以外的價值,寫文同人分享都是

This comment has been removed by the author.

ReplyDelete謝謝Duncan兄詳細分享心路歷程,相信能使之持續的,還有你的耐性及不斷修正和驗正自己的投資策略,在跌市保持穩定情緒及信念,真的不容易啊!厲害!

ReplyDelete多謝細胞

Delete在投資以至人生,經歴低潮不要灰心,要堅持

大家都加油!

謝謝Duncan分享。

ReplyDelete我自己掂詳計算的話,理論上算是FIRE-able,但暫時决定做到55-60歲才退,畢竟返工都有有趣的部份。Duncan這幾年經驗對我們都有些參考價值。

錢去到一個夠使用的地步後,由 "富" 到 "非常富" 似乎對生活改善意義已不大 (我還上班,限制了花費誘惑),投資有部份像是為了鍛練自己的冷靜和判斷力,好像想證明自己在這個躁動的時代仍能抵抗極端噪音似的。

講到匯君我可以講一篇文章出來,但還是克制些好,畢竟現在他的分享模式像是《Fight Club》。

簡單說他有時會下很誇張粗疏的比喻。記得 "財自妄想症" 的底層邏輯是 "到了某個年紀幾乎一定會犯傻,一個不留神身家就不見9成",就算不同意他的結論,也叫做提醒我們避免突然斷線做些蠢投資,正如Duncan先生常說,正反意見都聽一下。

借你的留言區我想感謝匯君,他說的話啟發我注重自己的健康,及早發現自己健康有問題可止值幾千一萬,這也是我付費支持他的原因 (但並不同意他強調devalue訂閱收入的邏輯)。

對於I工作,有些人覺得冇意義,又或者不喜歡工作,所以想退休。我覺得不是黑白二分,我不會完全否定工作,工作有辛苦的地方,但同時都有令自己滿足的地方,又是訓練及令人成長,起碼要投資都需要工作而來的本金。我自己的投資很大程度都是由工作而來的正面影響。

Delete而係人去選擇,包括年紀、家庭狀況等,擁有足夠資產就可以去選擇。