UBS 報告:2024 年環球半導體行業戰略性的正面轉向

聲名:本文章不是投資建議

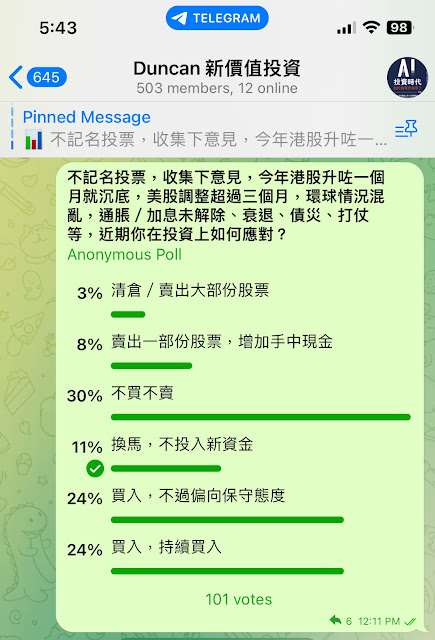

見升看升,看風駛𢃇,這種投資意見需要小心。

2023年7月至10月,美股跌了四個月,一個像樣的跌浪,熊市之聲不絕。相反,偏偏那個時候,UBS發表的半導體報告 - Turning tactically positive on global semi(環球半導體行業戰略性的正面轉向):(參考:UBS Report)

- 指出全球半導體產業目前Forward PE為 18.5 倍,極具吸引力。更重要的是,在強勁的AI人工智慧需求,以及個人電腦和智慧型手機銷售穩定下來及期望回暖的支持下,預計全球半導體基本面將在2024 年強勁反彈,根據計算,收入增長超過25%,利潤增長超過50%。

- 預計半導體產業在未來 3-6 個月內將跑贏更廣泛的成長基準指數(MSCI AC 世界成長指數)中個位數。

半導體行業細分為6個板塊:

- Logic 邏輯晶片(例如:Nvidia、Broadcom)

- Semicap 半導體資本設備(例如:ASML、Applied Materials)

- Analog / Diversified 模擬和多樣化(例如:Texas Instruments、Infineon、Realtek)

- Foundries 晶圓廠(例如:TSMC、Global Foundries)

- Memory 記憶晶片(例如:Samsung、Micron)

- Others 其他,包括封装測試等

上圖1是比較歴史Forward PE,過去表現不代表將會表現。在分類的估值是平均數,不代表其下所有個別股PE相同,例如:在Logic中Nvidia的PE是較高。

上圖 2,在堅實的人工智慧需求的支持下,2024 年營收成長可能超過 25%。

預計營收成長超過25%,年收入接近6,450億美元,創歷史新高。

上圖3 顯示了2024 年AI 伺服器出貨量佔伺服器整體出貨量的百分比的估計。預計AI 設備的滲透率將達到十幾%(low teens),而且與傳統伺服器相比,AI 伺服器的價格要高得多(幾乎是6-8 倍)。伺服器方面,我們看到半導體產業受益匪淺。半成品的強勁人工智慧需求不僅受到圖形處理單元(GPU)的推動,還受到其他加速器、記憶體和邊緣運算晶片的推動。

其次,認為個人電腦和智慧型手機需求趨勢的穩定性是額外的正面因素。

第三,記憶體產業約佔整個半導體產業收入的 20%,根據估計,該產業收入在 2023 年下降 38% 後,到 2024 年將成長近 72%。

不過,記憶體價格強勁反彈。因此,半導體產業整體定價應上漲 20% 以上,其中用於 AI 的價格較高的 GPU 是另一個驅動因素。

因此,在強勁的定價和營運槓桿的支撐下,預計全球半導體營運利潤率將從2023年的27.5%反彈至接近33%(下圖5),觸及2021年全球晶片短缺期間出現的最後一個峰值。在此背景下,預計全球半導體營業利潤將在 2023 年下降 24% 後,在 2024 年反彈超過 50%,使半導體成為明年全球科技中成長最快的產業。

美國政府針對向中國出口先進運算或人工智慧晶片和半導體實施了額外的出口管制,認為這進一步加劇了兩個超級大國之間的地緣政治緊張局勢。半導體股票,包括以英偉達為首的人工智慧基礎設施公司,是受影響最嚴重的股票之一。

以巴戰事引致爆地緣政治緊張局勢升級,2023年7月至10月,全球半導體股價已從高峰下跌兩位數。認為是調整過度,對估值有利。

當時全球半導體的交易價格較 5 年平均溢價約 10%,但鑑於半導體在過去五年中經歷了許多大趨勢和影響力的顯著發展,這種溢價是合理的。強大的定價能力。更重要的是,半導體產業的預期本益比為 18.5 倍,考慮到我們對利潤成長 50% 的預測,這比全球科技股(23-24 倍本益比和 2024 年預期獲利成長 16%)有很大折扣。因此,認為以上的調整有些過度,我們看到該產業未來3-6個月的機會。(上圖7)

面臨的主要風險包括:與半導體相關的地緣政治進一步升級、人工智慧需求急劇下降或個人電腦和智慧型手機需求進一步下行壓力,這可能對我們的單位定價和利潤率假設以及更廣泛的避險投資環境產生負面影響影響半成品等高週期性產業。

思考

面對2023年7月至10月的4個月美股調整,你是變得悲觀?還是保持樂觀覺得減價而買入?

值得留意UBS報告是在2023年10月,熊市之聲不絕時發表。

隨後的反彈,費城半導體指數跑贏S&P500和NASDAQ。

凡事不要只相信單方面,看看其他不同研究,即使不是由於AI,半導體行業有週期性,半導體行業在2024年進入復甦是機會大(下圖),AI是錦上添花。這和我的觀察一致,曾經在blog中分享過。(參考:半導體公司,分餅仔 (2023/Q3))

今晚美股收市後,是Nvidia業績公佈。

下次再談,半導體公司分餅仔 。

《憑科技.贏自由》

《AI 投資時代.真的值得參與嗎?》

《科技戰國.尋找科技價值投資的故事》

https://facebook.com/duncaninvest

https://instagram.com/duncannewinvest

Telegram

https://t.me/duncaninvest

謝謝支持!

參考文章

分餅仔,半導體公司 ASML / TSM / AMD / INTEL (2022/Q4)

ARM 可能不授權阿里巴巴使用 NEOVERSE V 晶片設計,NEOVERSE 有何重要性?

ASML INVESTOR DAY 2022,未來半導體行業是危?是機?

當 AI 遇上雲計算,NVIDIA 和 MICROSOFT / ORACLE 合作的 DEAL

NVIDIA GTC (2022/9月) ,NVIDIA 仍然是 NVIDIA,只是做回自己

看台績電業績,高性能計算 HPC (HIGH PERFORMANCE COMPUTING)

Comments

Post a Comment