ASML Investor Day 2022,未來半導體行業是危?是機?

是危?是機?

週末花了2.5小時,不是入戲院,而是看完ASML Investor Day 2022的YouTube影片,在剛剛過去11月舉行。

由今年年初起,科技股是跌跌不休,半導體更加嚴重,看費城半導體指數(例如:SOXX)是一個行業平均指標,從高位跌了近-46%,情況慘烈。一些有實質盈利個別半導體大股,不是無盈利發夢股,跌幅比指數跌得更大。負面新聞不斷,美國限制AMD / Nvidia 高楷AI晶片和ASML光刻機出口到中國,台積電受到地緣政治風險上升影響,手機/個人電腦銷售倒退,庫存問題,產能過剩 .....

這個時候,ASML拋出一個長遠至2030年的發展藍圖,而且內容比一年之前,即2021年擧行Investor Day時的願景更加樂觀,上修預測數字。

聲明,凡是這一種管理層給的forecast,不代表一定會實現。

不過看ASML的往績,從DUV進展到EUV,十年的銷售增長,十年的EPS增長,十年的股價增長,管理層有一定質素和能力。至少Investor Day的內容可以作為一個參考,然後審慎觀察之後發展。

本文章不是投資建議,半導體行業週期下行,熊市股價下跌,沒有人肯定知道何時完結,我亦不敢去估。

面對逆境,投資者需要的是更長遠的眼光和視野。

參考:

YouTube - ASML Investor Day 2022 Part 1 - Presentations

YouTube - ASML Investor Day 2022 Part 2 - Q&A

Download - ASML Investor Day 2022 Presentation PDF

半導體行業大趨勢

環球整體半導體市場,由2021年至2030年,預計大約增長一倍,增長至1 - 1.3 trillion USD。(有不同機構的預測數字,Tech Insights - 1 trillion,McKinsey - 1.1 trillion,Semi - 1.3 trillion)

- 留意以上只是整體市場增長,CAGR大約+9%,不代表直接平均分配到每一間公司的收入或盈利。

- 一些特定End Markets (Sub-Sector) 可以有較高增長,例如:Data Center / Automotive / Industrial Electronics增長較多,Smartphone / Personal Computing增長較少。

- 先進製程的增速%比成熟製程為高。

- 個別公司可以跑贏其他,通常是建基於技術優勢,甚至如同獨市,有定價權,管理層又妥善處理,好好控制成本,推高毛利率,最後謀取暴利,盈利增長比收入增長快。(巴菲特的3M投資法,3M中的兩M,Moat和Management)

誰有機會跑贏,誰會是贏家,大家去找找。

半導體市場增長的背後推動力,分為三方面:

- Connected World 互聯網世界 - 由Internet發展而帶動,Cloud / Big Data / AI帶出更多應用場景(Smart Cities、Smart EV、IoT等),更加注重Cybersecurity網絡安全等。

- Climate Change & Resource Scarcity 氣候變化和資源稀缺 - 處理廢物和污染問題,農業自動化,其中的再生能源使用,不單單是EV,更需要大量風力發電/太陽能發電/智慧電網,涉及大量半導體應用。(有關發電/電網的應用,之前我沒有想過)

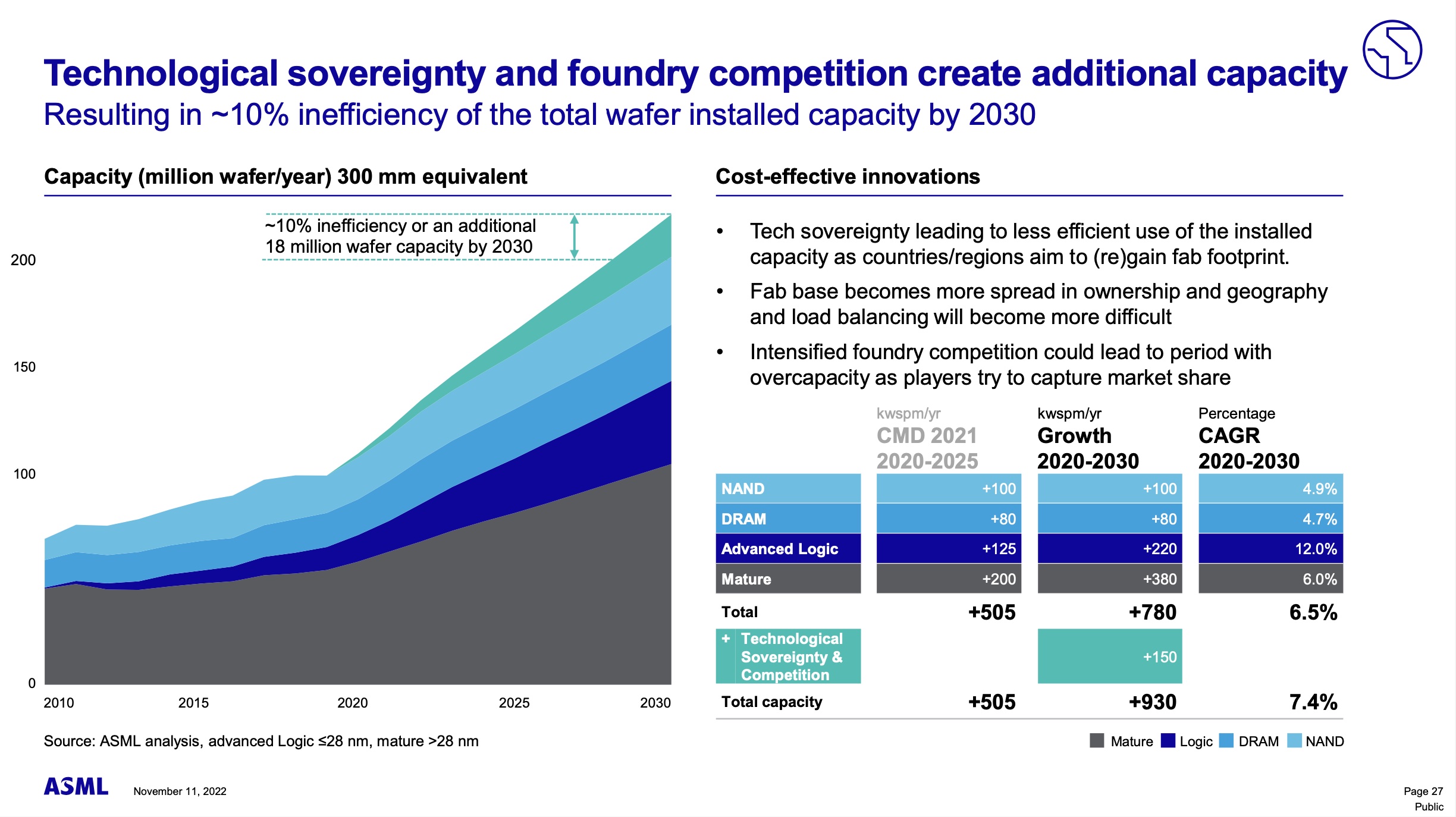

- Social and Economic Shift社會和經濟轉變 - 人口增加,醫療成本上升,去全球化,遙距工作/學習,自動化等。特別是科技主權(Technology Soverenignty),例如:各國爭取境內主產晶片,這項大概提高+10% Capacity晶片產能。

製程

比較去年2021年Investor Day,今年2022年Investor Day的研究,見到未來更大的市場增長。

- 先進製程的增速%比成熟製程快

- 先進製程的增長,包括:Server、AR / VR等。

- 成熟製程的增長,包括:Automotive、smart grid、Industrial等。由傳統汽油車,過渡至智能化EV,半導體的應用就以10-20x增加。

例子

以Eco System的架構,列出各層分工,到最後產品/服務到達消費者的手中:

- 晶片生產設備

- 晶片生產

- 晶片設計

- 硬件

- 軟件

用了Apple的M系晶片作為例子,去表達能源效益,更高效能,更低電力消耗,更大的晶圓面積。此說明合理的business case,令消費者得到更好產品,為Apple創造價值,ASML多了光刻機訂單。(在圖中,Apple是唯一公司,同時控制了自身的晶片設計/硬件/軟件的三層。)

光刻機

預計每年光刻機產能:

- 2025-2026年,600 DUV

- 2025-2026年,90 Low-NA EUV

- 2027-2028年,20 High-NA EUV(然後繼續增加)

對比2020年:

- 光刻機產能,DUV是2.5x,EUV是3x。

- 每一部光刻機的productivity生產力都增加,DUV是1.2x,EUV是1.7x。

因為Technology Soverenignty科技主權,這項大概提高+10% Capacity晶片產能。

銷售

- 預計2025年,總銷售為30-40 billion EUR。(是上修,去年2021年Investor Day時,24-30 billion EUR),對比2021年是61%-115%的增長。

- 預計2030年,總銷售為你44-60 billion EUR,對比2021年是137%-223%的增長。

思考

兩年前我在blog中的文章,2020年11月寫的半導體基礎(我的《科技戰國》書中,都有大概相關内容(參考:《科技戰國》):

半導體系列 (2) 半導體時代,這次不一樣,THIS TIME IS DIFFERENT ?

文章中討論的半導體行業增長,背後主要為AI / Big Data / Cloud / 5G的科技結構性改變的原因,和今次ASML Investor Day提出的背後推動力相似,Investor Day提供更多因素:包括:風力發電/太陽能發電/智慧電網、遙距工作/學習、科技主權(Technology Soverenignty)等。

我在2018年初開始硏究及投資ASML,見證ASML由DUV過渡至EUV,當時市場上有不少反對聲音,質疑EUV這種新技術,和今天的眼光看EUV是完全不同 ..... 對於新科技的發展,當中有不確定性,人通常都會懷疑。未來High-NA EUV可能面對類似情況?

過去表現不代表將來表現,看過去歷史,2010-2022,已計入2022年的大跌幅,按跑鸁的順序(平均年複合增長):

ASML (24%) > SOX半導體行業指數 (18%) > NASDAQ (14%)

文章開頭的2030年半導體市場預測1-1.3 trillion USD是來自三間不同Research機構,對於科技發展趨勢相信有一定的前瞻性參考作用。因為先製造出硬件,其上才可以開發軟件並執行,去達到產品或服務的目的,半導體在硬件中的地位是不可缺少。

在半導體行業中,晶片設計公司需要晶片生產公司的產能支持,晶片生產公司需要晶片生產設備。ASML可以說是處於行業中的上游的上游,在科技趨勢有極前瞻的作用。

ASML的管理層在Presentation的結尾表示,對於提出的Technology Roadmap有信心,見到一個大發展趨勢,半導體行業是科技的底層,不單是增長,而是快速增長。不過現在不是絕對詳細知道未來每一個Killer App應用產品如何出現。這個business case仍然是make sense,因為ASML可以創造價值。科技可以減低Cost per function,而在客戶的䀶中,functional increase是大於cost increase。(我覺得,可以借用如以上Apple M系晶片的例子)

在Q&A環節,有問題關於通脹情況如果持續,如何應對,管理層表示一直有和供應商反客戶保持溝通和合作,希望overhead可以公平地分佈於各方,避免側向任何一方。

管理層分享過去曾經做過類似的Presentation和Forecast,公司銷售由3 billion,預計到5 billion,有人取笑。再預計到10 billion,仍然有人取笑。最後半導體行業的實際增長,比他們的預計中還要快。

《科技戰國.尋找科技價值投資的故事》

下面的Page / Group,歡迎大家Like和Follow,就可以自動收到文章更新。

Facebookhttps://facebook.com/duncaninvest

https://instagram.com/duncannewinvest

Telegram

https://t.me/duncaninvest

謝謝支持!

參考文章

NVIDIA GTC (2022/9月) ,NVIDIA 仍然是 NVIDIA,只是做回自己

半導體市場值得注意。

ReplyDelete謝謝支持

Delete不想hardsell,不過好好關注 :-P

Delete請問Low NA EUV , High NA EUV 係乜野分别?3 mm 2mm 后roadmap 係點?有聞EUV 用太多電,其他公司試緊其他方法,如stamping 除代。

ReplyDeleteHigh NA EUV是一個re-design,全新設計,加大系統的Resolution解像度,聽管理層解釋,是更加困難去製造,體積更大,售價更貴,超過3億USD

Delete看上面Innovation Pipeline的圖,是否有你所指的roadmap資訊

DeleteThank you. 對,睇太快沒見到Roadmap 了。3億真的很難想像, 而且仲未包括任何生產成本 到時係唔係要加價一倍先回到本。。。

Delete管理層強調,只要functional increase多過cost increase,就可以成為客戶的business case

Delete長遠ASML有可能打入十大

ReplyDelete2022 Investor Day當時約500蚊

一年半後的今天 1041