Nvidia 2024 Q3 業績,增長放緩,及放缓之後的前景

![]()

pixel art, robot carrying nvidia gpu #MicrosoftDesigner

聲名:本文章不是投資建議。

2024 / Q3

2024 第三季度營收 351 億美元,按年+94%,按季+17%。比較公司預測的325億美元,高出+8%。(2024 第二季營收 300 億美元,按年+122%,按季+15%)

GAAP

Gross Margin稍為收縮。

- Data Center : 307.71億美元,破歴來紀錄,按年+112%,按季+17%,按年增長減慢,按季增長減慢(2024/Q2,262.72億美元,按年+154%,按季+16%)

- Gaming : 32.79億美元,按年+15%,按季+14%,按年增長維持,按季增長加速(2024/Q2,28.8億美元,按年+16%,按季+9%)

- Professional Visualization : 4.86億美元,按年+17%,按季+7%,按年增長減速,按季增長維持(2024/Q2,4.54億美元,按年+20%,按季+6%)

- Auto : 4.49億美元,按年+72%,按季+30%,按年增長及按季增長加速(2024/Q2,3.46億美元,按年+37%,按季+5%)

- OEM & Others : 0.97億美元,按年+33%,按季+10%,按年增長維持,按季增長稍為減慢(2024/Q2,0.88億美元,按年+33%,按季+13%)

Data Center仍然是公司重點,按年增長強勁,按季增長稍為減慢。預計2024 Q4和之後季度增長稍為減慢,因為2023/Q2及隨後一年是big jump,基數大了。小心𧫴慎觀察。

Auto按年增長及按季有不錯增長,雖然基數細,值得留意。

2024 / Q4 預測

Nvidia給出2024/Q2預測營收是375億美元:

- 比較Wall Street預期的大約370.9億美元,高出 1%。

- 比較 2023 / Q4 的221.03億美元 ,一年前的營收數字,高出 70%。

- 比較 2024 / Q3 的307.71億美元 ,一季前的營收數字,高出 22%。

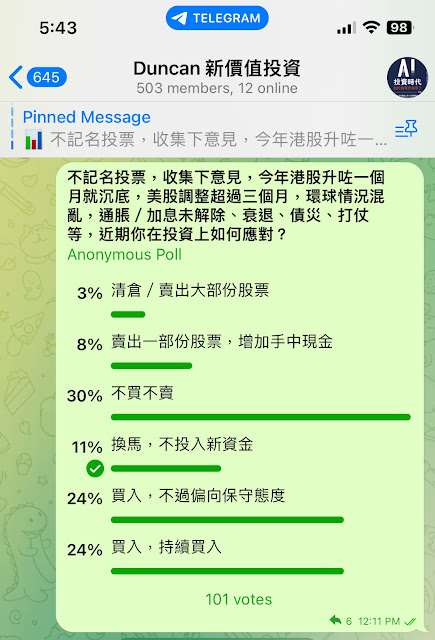

思考

看上圖,zoom-in revenue,自從2023 Q2至2024 Q3共6個季度,增長的銀碼其實維持頗為穩定,只因為基數大了,而增長的%計速度也就會減慢,對比幾年前規模已經是另一個境界。

Blackwell 是最新一代AI data center GOU,訂單已經載滿至大概2025年尾,所以相信此可以繼續推動營收增長的確定性高。

目前的大客包括三大cloud service providers - Amazon / Microsoft / Google,都在設計自家晶片,此會令到Nvifia的市佔率下降是事實(還有對手AMZd / Intel)。

- 如Google的TPU和Amazon的Tranium/Inferentia都是ASIC,代表在特定工作上可能有更高效的能,及提高自己的毛利。Nvidia Asi GPU主打general purpose通用性是不同。

- Nvidia和Amazon / Microsoft / Google之間的關係微妙的,不完全是競爭對手的𧢲色。如果客戶想使用Nvidia,cloud service providers不會抗拒去買,更多Nvidia GPU。

- 如果cloud客戶使用Amazon / Google晶片,會有CSP vendor lock-in情況,例如:由Amazon AWS轉到Google GCP ; 由Google GCP 轉到Microsoft Azure,若果使用了Amazon / Google 自家晶片就會遇上system not compatible。相反使用Nvidia GPU在三個cloud service providers都可以。

看上圖是Nvidia Ai基建平台的佈局,一圖已經說明優勢,AMD / Intel / Amazon / Microsoft / Google不能做到的效果。

由於Nvidia多種晶片(Blackwell GPU,Grace CPU,Grace-Blackwell Superchip,Bluefield DPU等),到Supercomputer,到Network Switch,到CUDA software,可以全面integrate做到更高效能去提供算力,自然令到客戶買入及使用更多。

OpenAI提出AI Scaling Law,表達AIModel的覆雜性增加,Training訓練的算力需求增加的同時,Interencng推理的算力需求都會增加,以獲得更多和更強大的結果。(有說法指未來inferencing的需求多,代表算力需求不及訓練算力需求般增長,說法不全面)

如果你相信AI將會落地開花進入各行業,我相信算力需求的遊戲規則只是開始階段。

《AI 投資時代.真的值得參與嗎?》

《科技戰國.尋找科技價值投資的故事》

https://instagram.com/duncannewinvest

Telegram

https://t.me/duncaninvest

謝謝支持!

歡迎Follow我的攝影IG - eyescoffee:https://www.instagram.com/eyescoffee

參考文章

MICROSOFT COPILOT+ PC,翻天覆地的改變?

咁係因為你悲觀,AI 有無清楚的 BUSINESS MODEL?

NVIDIA GTC (2024/3月),CAUSAL TALK

NVIDIA 2023 Q4 業績,渡過了充滿質疑的 2023 年

分餅仔,半導體公司 ASML / TSM / AMD / INTEL (2022/Q4)

ARM 可能不授權阿里巴巴使用 NEOVERSE V 晶片設計,NEOVERSE 有何重要性?

ASML INVESTOR DAY 2022,未來半導體行業是危?是機?

當 AI 遇上雲計算,NVIDIA 和 MICROSOFT / ORACLE 合作的 DEAL

NVIDIA GTC (2022/9月) ,NVIDIA 仍然是 NVIDIA,只是做回自己

看台績電業績,高性能計算 HPC (HIGH PERFORMANCE COMPUTING)

Comments

Post a Comment